火事に見舞われた時、私達は自分の意思に関係なく燃えた住宅の解体工事をしなければなりません。

しかし、火災物件を解体する場合、通常の工事よりも高額になる傾向があるのはご存知でしょうか。

事前に情報収集をしないまま解体工事に臨むと、予想外の金額を請求される恐れもあります。

そこで本記事では、火災物件の解体費用が高くなる理由と実例、費用を抑える方法、火災後に行うべきステップを順に解説します。

火災物件の解体費用相場

火災物件の解体費用相場をご紹介します。

掲載している解体費用は、全て当協会(一般社団法人あんしん解体業者認定協会)を通じて実際に行われた工事に基づいています。

| 木造 | 48,438円 |

|---|---|

| 鉄骨造 | 52,268円 |

| RC造 | 57,939円 |

建物構造や火災の被害状況により費用は異なりますが、通常の解体費用相場はこちらからご確認いただけます。

火災物件の解体費用は高くなる傾向にある

火災物件の解体費用は、一般住宅を取り壊す場合よりも高くなる傾向にあります。 火事で燃えた後の解体と聞いて、既に建物が燃えて崩されているから、普通の解体より安いのでは?と考える方もいるかもしれません。

しかし実際には、焼け残った残骸の処分費用が高額になるため、費用が膨らんでしまうのです。

通常の解体工事では、解体した木材は再利用できますが、燃えて炭になってしまった木材は再利用できないため、処分費が高額になります。 また、炭になった木材とそうでない木材を仕分けるのにも時間がかかります。通常の木材よりも処分費が高い上に、取り壊す際に掛かる人件費もかさむため、費用が膨らむというメカニズムです。

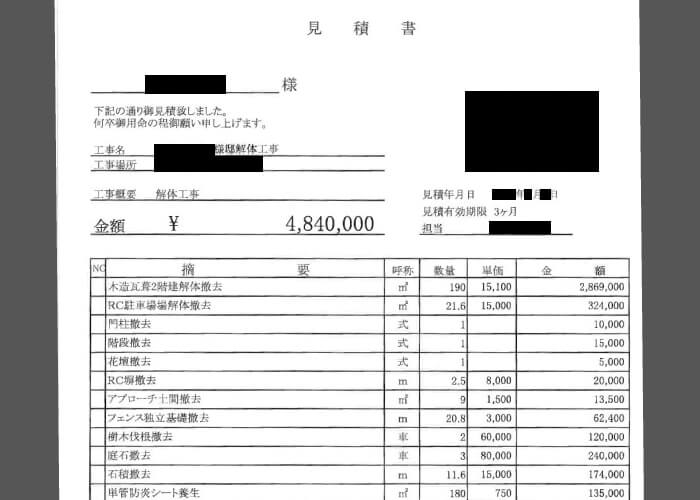

火災物件の解体費用実例

ここでは、解体費用相場をイメージしていただくため、当協会(一般社団法人あんしん解体業者認定協会)を利用して取り壊しを行った火災物件の解体事例を2つご紹介します。

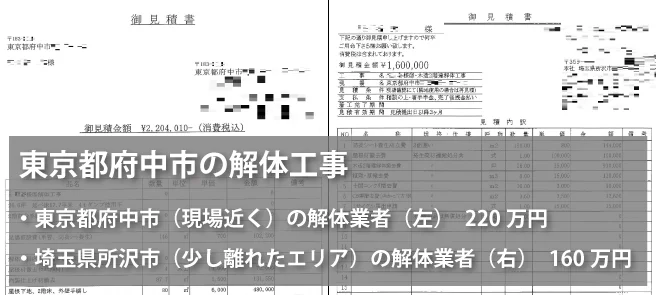

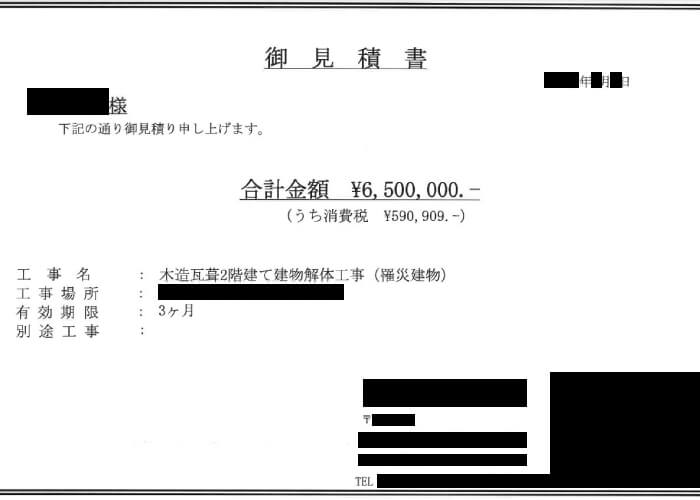

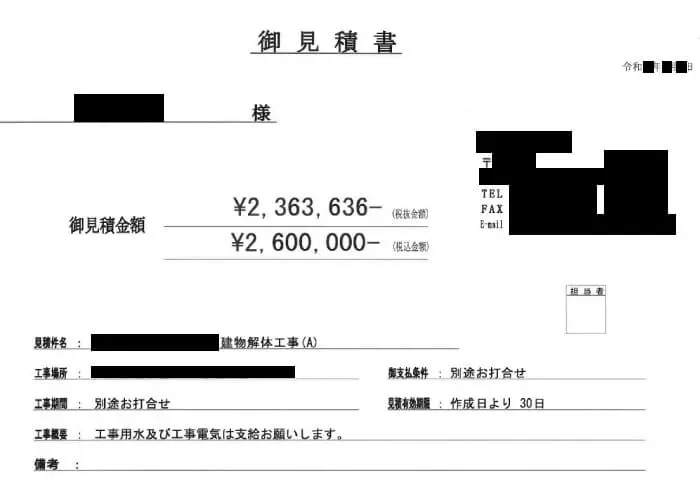

火災で全焼になった木造2階建て

実際に火災に遭ってしまい全焼と判定された、約60坪の住宅を解体した際の見積金額です。合計3社から見積もりを取っています。

このように、同じ条件でも解体業者によって見積金額に大きな差が出ることがわかります。

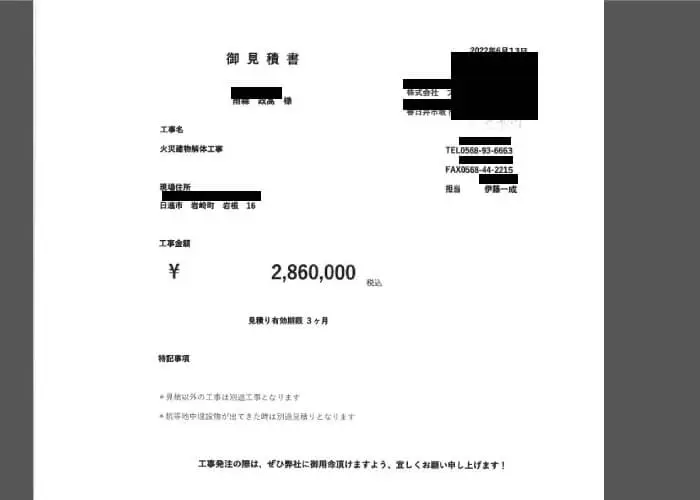

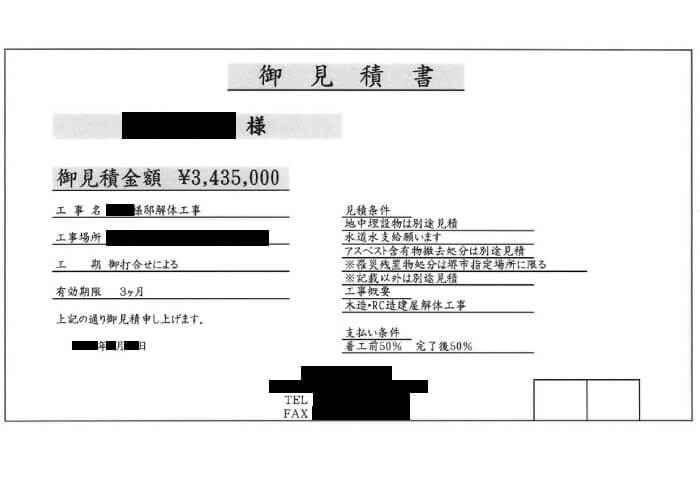

火災で半焼になった木造3階建て

火災に遭ってしまった約35坪の3階建て住宅で、1階部分が全て残っており、残置物も相当数残ったままで取り壊しを行った際の見積金額です。なお、合計2社から見積もりを取っています。

火災の被害状況や残置物の量によっても、解体費用は大きく変動します。

火災物件の解体費用を安く抑える方法

火災物件の解体費用は高額ですが、工夫次第で費用を節約することができます。

特に火災で家を失った場合は、国や自治体から補助金が支給される場合や、税金の減免制度を利用できる場合もあります。利用できる制度を確認し、少しでも経済的負担を軽減しましょう。

補助金・助成金を利用する

火災が起きた場合、各市区町村は建物の所有者を支援する制度を設けています。詳しくは、火災物件の解体工事に関する補助金・助成金でご紹介していますのであわせてご確認ください。

解体無料見積ガイドの補助金申請サポートでは、協会独自の手順により「補助金申請までのご準備」がスムーズに済ませられるよう、お手伝いをさせていただきます。

なお、市区町村への補助金申請は「申請するご本人」が手続きを行う必要があります。解体無料見積ガイドによる書類の代筆や、申請手続きの代行は行っておりません。

一般廃棄物処理費用減免制度

一般廃棄物処理費用減免制度は、火災により発生した廃棄物を行政に依頼して処分する費用を減免する制度です。自治体によって異なりますが、処分費用が全額免除、もしくは一部免除される可能性があります。

以下は、2025年時点における減免制度の一例です。

| 東京23区 | 処分費用の90%を減額 |

|---|---|

| 神奈川県横浜市 | 処分費用を全額免除 |

| 大阪府大阪市 | 15トン以内であれば全額免除 |

| 愛知県名古屋市 | 一部負担金の免除 |

※あくまで減免されるのは「処分費用」で、運搬・収集は別途費用がかかります。

「廃棄物 減免制度 〇〇市(区)」でインターネット検索をして、該当する地域の制度を確認してみましょう。

災害見舞金制度

火事や台風、大雨などにより住宅が倒壊した方へ対し、各地方自治体では災害見舞金制度を設けています。

見舞金の金額や申請条件などは、市区町村によって異なりますので、お住いの地域でどのような制度があるかをチェックしてみてください。

見舞金制度を設けていない地域もありますので、併せてご確認ください。以下は、災害見舞金制度の一例です。

| 地域/世帯 | 単身世帯 | 2人世帯以上 |

|---|---|---|

| 東京都港区 | 50,000円 | 70,000円 |

| 東京都品川区 | 50,000円 | 60,000円 |

| 神奈川県横浜市 | 30,000円 | 50,000円 |

| 大阪府大阪市 | 100,000円 | 100,000円 |

| 福岡県福岡市 | 50,000円 | 100,000円 |

他にも、浸水被害があったり、負傷、死者が出ていた場合などで支給額は異なります。「〇〇市(区) 災害見舞金制度」でインターネット検索をして、自分の該当する地域の制度を確認してみましょう。

所得税の減免・控除を利用する

火災時には、通常支払い義務のある所得税について、減免や控除の制度を利用できることがあります。

主には「所得税の雑損控除」か「災害減免法による所得税の減免」があり、減税額が大きくなる方を選べます。それぞれの手続きは税務署で行うため、詳しくは最寄りの税務署に相談しましょう。

所得税の雑損控除

「雑損控除」とは災害や盗難被害により資産の損害を受けた場合に一定の所得金額控除を受けられる制度で、火災保険の適用外の損害でも、この制度を使うことで損害を減らすことができます。

雑損控除を受けるための条件と、計算方法は以下のとおりです。

【資産の要件】 ・損害を受けた資産が生活に必要な住宅・家具・衣類等であること ・所有者が納税者であるか、納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下(令和元年分以前は38万円以下)の方であること

【損害の原因】 ・自然災害(震災、風水害、雪害、落雷など)、人為による異常な災害(火災、火薬類の爆発など)、害虫などの生物による異常な災害、盗難、横領(詐欺や恐喝は含まない)のいずれかの被害であること

【計算方法】 原則として、次のいずれか多い方の金額になります。 ・(損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10% ・(災害関連支出の金額-保険金等の額)-5万円

参考:No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁

災害減免法による所得税軽減控除

「災害減免法」とは、災害によって受けた税金の取り扱いについて定められた法律で、災害による損害を受けた方々の金銭的負担を軽減するために施行されました。所得税軽減控除を受けるための条件と、適用額は以下のとおりです。

【資産の要件】 ・災害によって受けた住宅や家財の損害金額がその時価の2分の1以上であること ・所有者が災害にあった年の所得金額の合計額が1,000万円以下であること 【災害の範囲】 ・自然災害(震災、風水害、雪害、落雷など)、人為による異常な災害(火災、火薬類の爆発など)、害虫などの生物による異常な災害のいずれかの被害であること 【適用額】 所得金額の合計額によって、軽減または免除される金額は3段階に分けられます。 ・500万円以下の方: 所得税額の全額を免除 ・500万円以上750万円以下の方: 所得税額の2分の1が控除 ・750万円以上1,000万円以下の方: 所得税額の4分の1が控除

参考:No.1902 災害減免法による所得税の軽減免除|国税庁

火災保険を活用する

火災保険に加入していれば、火災の損害に対して保険金が支払われます。

契約内容によっては、損害保険金として数千万円以上が補償されるケースもあるので、火災物件の解体費用を全額賄うことも可能です。

火災保険に「残存物取片付け費用保険金」をつけていれば、一般的に損害保険金の10%を上限とし、火災物件の解体費用の実費も支払われます。

*1 1事故につき損害保険金の10%を限度に実費をお支払いします。

自分で現場のゴミを処分する

火災ごみを一般廃棄物として処分すれば、各自治体が設けている減免制度が適用されます。

減免制度を利用することで、火災ごみの処分費用の一部または全部が免除されます。

解体業者が産業廃棄物として火災ごみを処分した場合は、減免制度の対象とならないため、高額な手数料が処分費用に上乗せされます。

そのため、ご自身であらかじめ一般廃棄物として火災ごみを処分して制度を利用することで、費用を抑えることができます。

火災物件を解体できる解体業者で相見積もりを取る

廃材分別の手間や人件費などの理由で、火災物件を解体できる解体業者は限られているうえに、せっかく対応できる解体業者が見つかってもスケジュールが合わずに依頼ができないという場合があります。さらに、通常よりも割高な料金で解体工事を受けていて、適正価格とはいえないケースもあります。

そのため、火災に伴うご依頼では、「早く取り壊しを済ませたいけどなかなか解体業者が見つからない」というお困りの声を聞く機会が実は多いです。

火災物件の解体費用は高額になる傾向があるため、必ず複数の業者から相見積もりを取り、比較検討することが重要です。自分で手配するのが難しい場合は、見積比較サイトなども利用しましょう。

解体無料見積ガイドでは、火災物件の解体など特殊案件の場合でも、対応できる解体業者から無料で一括見積ができます。

火災後に必ず行う8つのステップ

火災物件の解体費用は非常に高額です。

さらに手順を間違えて初めから解体工事を依頼してしまうと、保険会社からもらえるはずの保険金がもらえなかったり、罹災証明が取れなくなる可能性もあります。

火災後は落ち着いて考える余裕がないとは思いますが、そんな時にこそ知っていただきたいのが、火災後に必ず行うべき以下のステップです。

- 焼け跡の確認・片付け

- 罹災証明書の発行

- 保険会社への連絡

- 貴重品の確認

- 近隣への挨拶回り

- 解体業者への依頼

- ライフライン、仮住まいの確認

- 補助金や税金の減免申請

焼け跡の確認・片付け

消防隊により消火され、出火の可能性がないことは確認されているはずですが、どこかに火種が残っており、再び火災が発生する可能性がないとは言えません。

火災後しばらくは周囲に気を配り、少しでも熱のあるものや煙を発生させているものがあれば、迅速に消防署へ連絡しましょう。

状況が落ち着いたら、写真を撮って被害状況を詳細に記録しておくことも重要です。これらの記録は証拠として、火災保険の申請や罹災証明書の取得の際に活用できます。

また、解体工事までは火事場泥棒の発生にも注意しなくてはなりません。

火災に限らず、自然災害のあとなどはその混乱に乗じて盗みを働く人が現れることもあるため、解体工事にとりかかるまでは定期的に片付けや回収をし、万が一のために囲いなどをして現場に入りづらくすることが望ましいでしょう。

罹災証明書の発行

罹災証明書とは、地震や台風、火事、豪雨などの自然災害による建物の被害を証明するものです。

罹災証明書は、保険金の受取や税金の減免申請の際に必要です。火災に遭った際はできるだけ早く申請しておくことで、火災後の各種手続きを円滑に進めることができます。

火災による被害の場合、罹災証明書の申請窓口は消防署です。申請には罹災者本人もしくは代理人の本人確認書類が必要なため、あらかじめ準備が必要です。また、被害箇所がわかる写真の提出を求められる場合があります。

罹災証明書について、詳しくは自然災害の被害に遭ってしまったら…罹災証明書・被災証明書を発行しよう!でご紹介しています。

保険会社への連絡

罹災証明書の発行後、火災保険に加入している方は保険会社へ連絡をしましょう。

上記で発行した罹災証明書は、保険会社に申請する際に必要となります。

保険会社では、被害の大きさによって保険金額が変わるため、火災の状況確認と保険金の算定を行います。

その際に火災に遭った家を確認するため、保険会社へ連絡する前に撤去工事を済ませてしまうと、保険金がおりないという場合もありますので注意しましょう。

貴重品の確認

火災後、解体工事を始める前に必ず行っていただきたいのが、貴重品の確認と回収です。

焼け跡の中には、現金や通帳、印鑑、貴金属、重要書類などが残っている可能性があります。解体工事が始まってしまうと、これらの貴重品を探すことが困難になるため、できるだけ早い段階で確認しておくことが重要です。

ただし、火災後の建物は倒壊の危険性があるため、安全に十分配慮して捜索を行ってください。建物の状態が不安定な場合は、消防署や専門業者に相談し、立ち入りの可否を確認しましょう。

- 現金、貴金属、宝飾品

- 通帳、キャッシュカード

- クレジットカード

- 実印、銀行印などの印鑑

- 権利証、契約書、保険証券などの重要書類

- パスポート、運転免許証などの身分証明書

- 思い出の品(写真、アルバムなど)

万が一、貴重品が焼失・紛失してしまった場合は、速やかに再発行の手続きを行う必要があります。特に、実印や通帳、各種カードなどは悪用される恐れもあるため、早急に対応しましょう。

近隣への挨拶回り

火災後、落ち着いてきたら近隣の方々への挨拶回りを行いましょう。

火災が発生した際には、消防車のサイレンや消火活動による騒音、煙や臭いなどで、近隣の方々に少なからずご迷惑をおかけしています。特に、火災の煙や水による被害が及んだ可能性がある隣接住宅には、必ず挨拶に伺いましょう。

また、火災物件を解体する際にも、騒音や粉塵、工事車両の出入りなどで再びご迷惑をおかけすることになります。解体工事が始まる前に改めて挨拶回りを行い、工事の日程や作業時間、緊急連絡先などを伝えておくと、トラブルを未然に防ぐことができます。

今後も同じ地域で生活していく上で、近隣との良好な関係を保つことは非常に重要です。誠意を持って対応することで、理解と協力を得られることが多いでしょう。

解体工事の近隣挨拶については、解体工事の近隣挨拶 必要な手土産や挨拶の範囲を解説で詳しくご紹介しています。

解体業者への依頼

罹災証明書を取得し、保険会社の現地確認が終わったら、解体業者への連絡を行いましょう。

火災物件の解体は、通常の解体工事とは異なる専門知識と経験が必要なため、対応できる解体業者は限られています。また、火災後は早急に解体工事を進めたいという心理が働きますが、焦って解体業者を決めてしまうと、高額な費用を請求される恐れもあります。

落ち着いて比較検討し、最適な解体業者に依頼しましょう。

ライフライン、仮住まいの確認

次は電話、電気、ガス、水道などのライフラインを停止させましょう。

火災時にガス会社には、ガス漏れによる被害の拡大を防ぐために消防署が連絡をしていることがありますが、電力会社や水道局、電話会社などは自身で連絡を入れないと、使用していないのに無駄に費用を支払うことになります。

ライフライン停止の手続きは、工事開始の1週間前までには終えるようにしましょう。水道は工事中に使用するため停止しない場合があります。

また、火災に遭ったのがお住まいの家であった場合は、仮住まいを確保しなくてはなりません。

仮住まい確保の方法は様々ですが、まずは役所に連絡し、市営住宅へ入居できるかを相談してみましょう。

それに、火災保険会社から「臨時費用保険金」なる補償金を補償してもらえることもあり、被災後の住まいの費用や引越し費用などに利用することもできます。

ただし臨時費用保険金は、実際に出費した額を後から補償されるものではなく、条件を満たした対象者に対し、一律に支払われるものです。

そのため、臨時費用保険金の額を元に仮住まいの費用を算出し、その後に住む場所を決めることが良いでしょう。

補助金や税金の減免申請

解体工事に着工する前に、利用できる補助金や税金の減免制度について確認しておきましょう。

火災の被災者に対しては、国や自治体からさまざまな支援制度が用意されていますが、申請には期限や条件があるため、事前に内容を把握しておくことが重要です。

- 所得税の雑損控除

- 災害減免法による所得税軽減控除

- 一般廃棄物処理費用減免制度

- 災害見舞金制度

これらの制度については、本記事の「火災後の建物解体費用を安く抑える方法」で詳しく解説していますのでご確認ください。

税金の減免に関する手続きは税務署で、補助金や見舞金に関する手続きはお住まいの自治体で行います。それぞれの窓口に問い合わせ、必要書類や申請期限、適用条件などを確認しておきましょう。

火災物件の解体工事のご相談は解体無料見積ガイドへ

火災物件の解体工事は、通常の解体工事よりも高額になるケースが多いです。

しかし、自治体の定めた補助金制度や減免制度を利用する事で、解体費用を抑える事が可能になります。

そして、見積書の内容を理解すれば、相見積もりで比較をする際にも有効です。

更なる悲しみを背負わない為にも、利用出来るものを駆使して、リーズナブルに解体工事を進めましょう。

解体無料見積ガイドでは、ご連絡いただいたお客様のご希望に沿った解体業者をご紹介いたします。解体工事に関する疑問や不安なども、お気軽にご相談ください。